新戰略機器人產業研究所

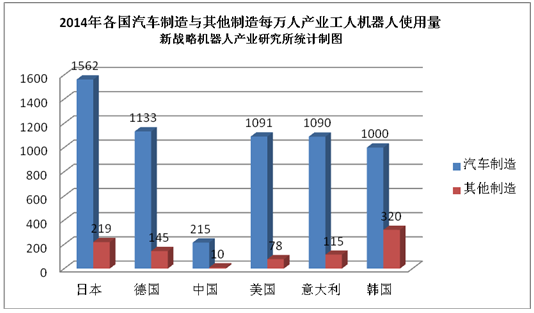

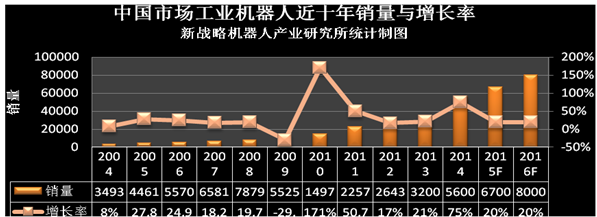

統計顯示,近年來中國工業機器人銷售處于快速增長階段,2013年中國已成為全球第一大工業機器人市場。據新戰略機器人產業研究所統計,2014年全球工業機器人銷量增長26.4%%,中國增勢最為迅猛,達55%,年銷售5.65萬臺左右。

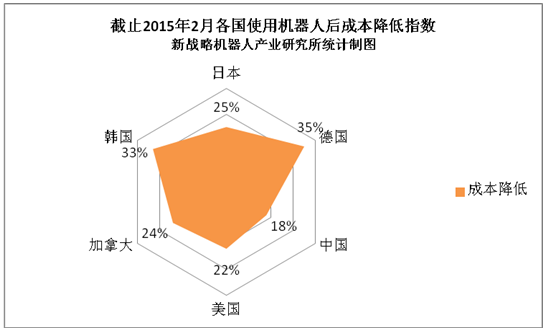

這是美國波士頓公司在今年2月10日發布的最新報告,他對前兩年全世界各個國家機器人應用做了一個統計,發現大量使用機器人后制造業成本大幅下降,韓國的成本降低了33%,日本降低了25%,加拿大降低了24%,美國和中國臺灣降低了22%,中國降低了18%,這些都是平均水平。同時對今后十年做了一個預測,機器人給制造業產業帶來的成本降低是16%。我們綜合成本最大的只差10%,如果其他國家用機器人裝備了工廠,我們制造業大國的地位將一去不復返。

盡管發展勢頭迅速,但目前中國機器人保有量與市場需求間存在較大缺口,機器人市場潛力巨大,保守估計市場空間將超千億元。在機器人尤其是工業機器人的使用方面,仍與世界發達水平存在一定的差距,如果以中國1億名制造業產業工人計算,預計到2020年中國才能達到目前世界發達國家機器人裝機密度的中等水平,現在意大利基本上是每萬人里有150臺機器人;預計到2030年將達到目前世界發達國家裝機密集度先進水平的德國,德國現在是每萬人里面有250臺機器人。因此,中國市場的需求量非常大,總產值可能超過萬億。

此外,中國機器人行業還存在著高端市場被外資占據,低端市場惡性競爭激烈;核心技術尚存差距,關鍵零部件對外依存度高;技術研發與產業脫節,基礎技術研究缺乏持續支持等問題,據介紹,跨國工業機器人四大家族ABB、庫卡、安川電視、發那科占據了中國工業機器人約80%的市場份額。

跨國四大機器人生產企業概況

同時行業魚龍混雜,缺乏行業認可標準和第三方認證規范。各廠家設計產品是參考依據不清,缺乏統一規范指標,技術水平尚未成熟便搶先上市。專家指出,隨著機器人熱潮席卷全國,低水平重復建設苗頭顯現。數據顯示,已建成在建的機器人產業園超過47個,自主品牌機器人企業已達到800余家,平均每周還在增加2家新企業,企業抱有投機心理。

“十三五”由大轉強的歷史機遇

國務院早在2010年就將高端裝備制造列為七大戰略性新興產業之一,其中明確工業機器人是重點發展方向。在2015年年5月發布的《中國制造2025》中,國務院明確將工業機器人列入大力推動突破發展十大重點領域之一,促進機器人標準化、模塊化發展,擴大市場應用。工信部也下發通知,決定自今年起開始實施為期三年的智能制造試點示范專項行動,開展了2015年試點示范項目推薦,并據此啟動實施了2015年智能制造專項,而這些領域都涉及到機器人的應用,可以預見,“十三五”期間,中國機器人產業將迎來由量變到質變的飛躍。

發展目標:

到2020年,基本建成以市場為導向,以企業為主體,產學研用緊密結合的機器人產業體系。

1.關鍵零部件的質量、精度、可靠性顯著提升,自主品牌機器人國產化率達到50%以上,下一代機器人的核心技術取得突破。2.具有自主知識產權的,六軸工業機器人國內市場占有率達到30%,集成應用水平顯著提高,在機械,電子,紡織,建材,醫藥,食品,民爆,危險品等領域實現普及應用,工業機器人應用量達到80萬臺。

3.具有自主知識產權的服務機器人在養老助殘,醫療康復,救災救援,教育娛樂,家庭服務,軍事防衛等領域實現小批量生產及應用。

4.擁有一批具有自主知識產權的核心產品呵,知名品牌,產品質量大幅提升,工業機器人平均無故障時長時間達到5萬小時,部分產品在國際競爭中處于優勢地位。

5.培育出兩到三家年產萬臺以上,產值規模超過百億元具有國際競爭力的龍頭企業,打造出五到八個機器人配套產業集群。

到2025年,將我國機器人產業培育成為具有國際競爭力的先導產業,建立完善的機器人產業體系,成為世界領先的機器人研發,制造,及系統集成中心,下一代機器人研發與產業化實現明顯突破,具備自主知識產權的服務機器人實現批量規模生產,在人民生活社會服務和國防建設中普及應用。

隨著國家和地方政策的陸續出臺,機器人行業高景氣持續。行業中合作和并購不斷催化,或為國產企業帶來跨越式發展。隨著人工智能和性價比改善,個人機器人(PR)或復制個人電腦(PC)走入家庭的發展道路,成為下一個互聯網終端,市場空間較工業機器人更加廣闊。