第一部分:工業機器人

引言

11月25日,世界機器人大會在北京圓滿落幕。這次大會既是學界研討前沿技術的良好機會,又是產業展示新產品的大舞臺。盛宴過后,我們沉下來思考這次世界機器人大會傳遞出的幾點信號,帶給我們的反思及啟示。

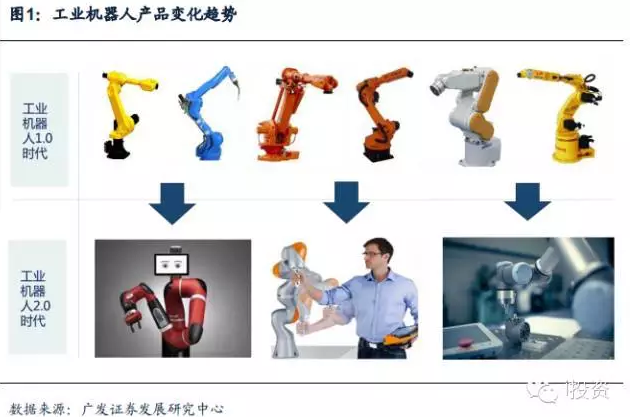

我們從這次機器人大會上觀察到一個現象:KUKA展出了最新的協作機器人、ABB展示了YUMI機器人、新松的7自由度協作型機器人、遨博機器人發布新一代輕型人機協作機器人等,包括此前我們此前曾經在上海工博會參觀紀要中提到的Rethink公司的Sawyer機器人等。從展出的產品來看,似乎全世界談論的工業機器人焦點都是人機協作。

思考一:為何突然間人機協作被廣泛關注?

這次大會主論壇和分論壇中,多位專家在演講中都提到了未來機器人的趨勢是人機協作、人機交互。其中,新松機器人總裁曲總指出了目前國內機器人的三大困境:(1)產業與技術空心化,性能和成本都不具備優勢;(2)應用領域低端化,高端應用市場趨于穩態;(3)主流市場邊緣化。雖然國內目前機器人的公司數量達到700-800家,上市公司涉及機器人業務的公司也超過50家,但是具備核心技術的公司非常少。

在工業機器人現有的發展背景下,我們認為人機協作在這個階段被廣泛關注,原因有如下幾點:

理由之一:行業需求變遷,從汽車到3C消費電子

過去我國工業機器人市場50%以上的應用領域在汽車行業,并且在這個領域,“四大家族”牢牢占據主流市場。隨著汽車行業去庫存加快及FAI增速放緩,市場逐漸趨于穩態,工業機器人增量需求同步減緩(我們我們從表觀上看國內的眾多本體廠商機器人業績并不如預期)。未來的大市場可能是以3C為主導的消費級電子產業,日本和韓國電子行業機器人需求超過30%。

理由之二:對柔性化的提升——延展工序

雖然工業機器人相比于自動化時代的產品柔性化已經有極大的提升,但是在工位和工序替代方面,從事的替代工序也主要是在上下料、碼垛、焊接等粗放型且動作相對單一的工位,交互方式仍然是通過再編程實現。從體型和噸位來看,汽車產業的機器人大多數是體型大、移動范圍大、重型的機器人;而新興的消費級電子行業,工序輕量化、小型化、精細化。這對機器人的柔性提出了新的要求,因此協作機器人應運而生。

理由之三:機器人環境感知能力提升,可示教

過去在工業制造過程中,95%的領域是機器人無法切入的,原因在于柔性化不夠,機器人缺乏感知系統、視覺能力和力覺系統。所以,要為了開拓新的應用領域,對機器人的外界環境感知能力提升是必要環節。新的協作機器人,可以通過被示范訓練來學習執行各類任務:人類可以控制機器人的手臂,并指定一系列動作,機器人會記住并重復,從而達到示范學習的目的。并且,其程序和算法是可編程的,可以進行可視化操作,沒有任何技術背景或編程經驗的普通員工都可以當場快速編程、調試并成功運行,而且精度可以達到0.05毫米級。

理由之四:安全性提升,解決人機共存的安全問題

過去工業機器人工作場所噪音較大,并且需要用圍欄隔離,每年都會有工人因為機器人運行誤傷的情況。而“人機協作”機器人功耗很低,不易對人產生傷害,可以和人一起完成一些輕量化的工作。“人機協作”機器人本身體積較小,每個軸采用的馬達功率都是低于80W的;并且采用內骨格設計方式,外面包裹了軟質材料,就算碰到人時不容易產生傷害。新型的協作機器人,從安全性的角度為人機互動提供了安全保障。

實際上人機協作也并不是突然間爆發的,過去四大家族一直在嘗試推出新一代產品,ABB推出了雙臂YuMi機器人、庫卡公司推出了7軸LBRiiwa機器人、安川電機也研發出了36厘米的6軸機器人“MotoMINI”,Rethink robotics 推出了Sawyer機器人等。今年來,新松和遨博機器人也相繼推出了帶示教功能、多自由度、可編程的協作型機器人。雖然機器人1.0時代,我們起步比歐美國家晚了20年,但是2.0時代,國內企業目前距離并不遠。

值得注意的是,在世界機器人大會開幕式上,國家主席習近平致信大會,指出“中國將機器人和智能制造納入國家科技創新優先重點領域”。這也表明,最高決策層將機器人視為智能制造的關鍵抓手和重要基礎,而此次大會熱議的“人機協作”正是其中一種實現形式。

思考二:人機協作時代的投資機會梳理

我們認為工業機器人2.0時代,投資關注焦點不僅僅是設備商與集成商本身,更多應該關注工業機器人產品變化背后行業需求變遷的邏輯,即工業機器人柔性化和環境感知能力的提升,工業機器人可替代工序環節的滲透率正在提升。

從二級市場的角度來看,投資可以分成三條主線:主線一:單機設備的創新具備先發優勢的企業

我們建議關注已經或者正在研發新一代人機協作型機器人的公司,例如新松機器人、盾安環境、埃斯頓等。

主線二:3C行業生產環節的自動化設備及集成領域

透過人機協作,我們看到的是機器人行業需求結構的變遷,傳統汽車產業需求飽和,可能致使工業機器人往輕量化的電子消費級領域轉移,我們建議關注3C行業生產環節的自動化設備及集成領域,如雷柏科技、智慧松德、華中數控、黃河旋風、埃斯頓、海倫哲等。

主線三:視覺檢測和包裝環節的自動化企業

從3C生產環節向下游延伸的環節,會是機器換人的重要環節,例如視覺檢測和包裝環節的自動化企業,建議關注永創智能、華中數控、勁拓股份等。

風險提示機器人下游需求波動風險;協作機器人應用推廣不及預期;3C行業景氣度下滑。

引言

本次世界機器人大會上,最大的亮點應該是服務機器人。在大會開幕式的致辭中,國家副主席李源潮特別指出,從未來趨勢看,服務機器人將成為熱點,今年“雙十一”,一款掃地機器人進入網上家電銷售前10名,李源潮副主席還兩次到訪現場,這在過去是不多見的。國際機器人聯盟主席Arturo Baroncelli的主題報告中也指出,服務機器人市場將會爆發。同時,優藍機器人發布了公司的新產品——商用級服務機器人U05,這在中國服務機器人發展歷程上具有深刻意義。

思考一:為什么服務機器人突然間關注度上升?

首先,底層需求驅動。服務機器人對人類而言,不是必須消費品,是可選消費品。其發展遵循智能手機和PC路徑,從可選消費品向必須消費品過渡,其產品的需求關注點源自于社會大眾共同的原始的需求,例如,老齡化趨勢對應著康復機器人、陪護機器人,繁忙的生活節奏對應著家務機器人,情感冷漠化對應著情感機器人等等。

其次,部分產業已經率先產業化,帶動效應明顯。掃地機器人和無人機在服務機器人中,已經率先實現了產業化,也涌現出了龍頭公司。為什么會率先產業化?原因有三個方面:1. 需求具備普遍性,掃地機器人解放人類雙手,無人機釋放了娛樂需求;2. 關鍵技術邁過了用戶可承受拐點,掃地機器人的自動回充、自動巡航、清潔功能都技術在滿足了基本掃地需求后,智能化程度一旦邁過可承受拐點,用戶可以支付超額溢價;3. 產業鏈整合相對容易,掃地機器人用到的核心零部件,目前都是市場上可以找到的,集成起來比較容易。

最后,服務機器人市場空間大于工業機器人得到普遍共識。廣義的服務機器人包括家庭服務類機器人、智能交互式機器人、醫療機器人等等,按照用戶群體可以分為個人消費級和商用級。服務機器人功能專業化和精細化,會不斷延展其外延邊界,展現比工業機器人更大的需求彈性。基于其消費屬性,產業與學界的觀點都認為未來服務機器人的市場空間大于工業機器人。

思考二:未來服務機器人爆發的路徑

從實體形態來分,服務機器人可以分為虛擬服務機器人和實體服務機器人,虛擬服務機器人已經被廣泛運用于商業化,例如銀行、電信系統的自動客服應答系統等,例如蘋果的Siri、微軟的小冰等都是虛擬服務機器人。實體服務機器人就是通常意義下的具備實物的機器人,包括送餐、客服導購、陪護、教育機器人等。

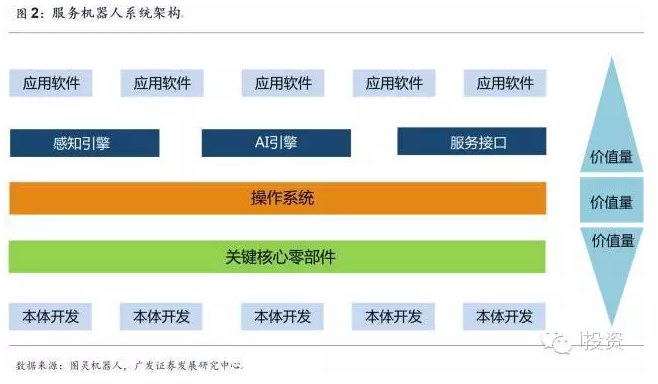

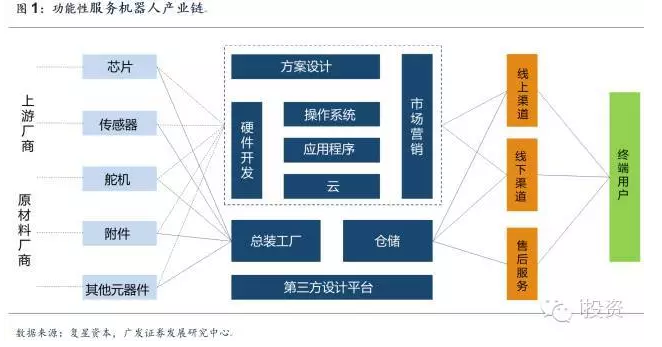

實物服務機器人主要是基于功能性需求場景開發。從產業鏈來看,主要包括上游元器件廠商,包括芯片、傳感器、舵機、齒輪等,中游制造環節包括總裝廠、操作系統提供商、云系統提供商等,下游是流通和消費環節。

在目前服務機器人產業鏈的生態體系內,除了本體集成商和上游的核心部件商,大量的企業集中于中游的軟硬件環節,也涌現了一些非常優秀的公司,例如立志于做機器人芯片的地平線機器人公司,做機器人OS系統的圖靈機器人等。

不論是芯片、OS系統或者人機交互。都是未來的平臺型角色。未來機器人的應用場景一定比手機的應用場景更加多元化,多樣化跟多元化帶來兩個問題:第一、任何一個在細分領域做這個產品的公司,都很難熟練掌握這里面所有的關鍵環節,對企業的技術能力帶來極大挑戰;第二、本身的風險,早期的時候,在消費端這邊的需求是最飄忽不定的。但是,如果作為一個細分的消費類的,去做平臺級業務,風險太大。為什么今年突然冒了很多做OS、平臺性的?實際上因為創業者對整個生態,對整個關鍵鏈條的一些思考,然后大家都往產業鏈的上端去布局,一是基于產業鏈的思考,二是基于風險的考量。

除了平臺級公司外,我們認為還會有更多的企業基于特定的需求場景,開發機器人本體。結合相關的產業集成,做基于一個點的創新。例如優藍機器人、派寶機器人等,這類公司的最核心競爭要素包括兩方面:(1)產品經理思維主導,研發具有剛需場景的機器人品種;(2)對上下游軟硬件集成,采用平臺級廠商的產品,將上游的硬件廠商提供的硬件設備進行集成。

綜上所述,我們認為未來在服務機器人領域會涌現出兩類公司:(1)平臺級公司。例如芯片、操作系統,更廣泛的還包括傳感器等;(2)應用型公司。基于特定需求場景的機器人開發。思考三:未來服務機器人爆發的障礙?

未來服務機器人爆發的障礙主要來自三方面:(1)找不到真正的需求場景; (2)核心技術的障礙;(3)產業鏈整合過程中,技術標準的障礙。

找不到剛需場景:需求是促進服務機器人進步的最原始的動力。目前為止,在國內的服務機器人市場上,除了掃地機器人之外,似乎看不到真正具有剛需的產品。是需求本身不存在?還是產品與需求未匹配?我們認為更大的可能是后者。對于智能機器人行業,真正的剛需在哪里?我們在這里引用優藍機器人劉雪楠總的觀點:真正的需求是細分的點,而不是面。智能機器人滿足的需求大致有幾類:(1)滿足從未滿足過的需求。例如目前市場上比較認可的早教幼教、客服等等;(2)創造新的需求。智能硬件或者軟件智能化程度足夠高,是可以創造新需求的。剛需的場景,應該滿足幾個條件:(1)去普遍化,去泛化。都在講教育機器人、陪伴機器人,實際上這只是普遍化的需求,并沒有深入到剛性需求的層次,外延太寬,導致找不到真正的剛需;(2)去玩具化。目前大多數劣質服務機器人都是“移動萬向輪+Ipad”模式,沒有智能化要素。

核心技術障礙:目前服務機器人,尤其是智能交互式機器人,其核心技術模塊是人工智能,人工智能發展路徑遵循:計算智能、感知智能、認知智能。在計算智能方面,計算機已經超越了人類,感知智能也進入到深度化,認知智能是未來能力的方向,其核心技術包括語音語義技術、環境識別、人臉識別、自然語言處理、機器學習、計算機視覺等。

從目前來看,服務機器人產業呈現四大趨勢:(1)從簡單的單體作業設備到以機電一體化和多傳感器智能化等方向發展

(2)由單一作業向機器人與信息網絡相結合的虛擬交互等方向發展;(3)由研制單一系統,向消費者可修改可定制的軟硬件平臺發展;(4)由簡單的承擔家務勞動,向助老助殘、情感陪護、可穿戴設備等發展。總體概括,服務機器人是對人類功能和情感的延伸和輔助,未來的技術障礙重點在于解決其交互能力。

產業鏈整合障礙:目前服務機器人還在產業化初期,服務機器人類型繁多,每個細分市場都需要培育。在整個完整的產業鏈中,會形成專業化的芯片廠商、操作系統服務商、組裝廠商、系統集成商等。這種模式下,未來最大的問題是不同主體之間的兼容性,目前并未形成服務機器人的市場標準。這里,而我們很贊同圖靈機器人創始人俞志晨的觀點:標準的制定,不會是企業制定的,也不會是政府主導的,而是市場選擇的。因此,未來產業鏈整合的障礙,會隨著產品和技術突破得到完善,沒有產品和技術基礎,妄談標準,只會是空中樓閣。

思考四:服務機器人產業化爆發的風險隱憂

劣幣驅逐良幣。服務機器人還沒有形成整體爆發,就已經陷入了藍海與紅海的爭論中。現實非常殘酷,服務機器人產業火爆的同時,低劣的、智能化程度低的服務機器人充斥著整個市場。本次世界機器人大會現場展出了很多“人形”類的服務機器人,但除了日本石黑浩情感機器人等幾數幾款產品以外,大多數都是“移動版Pad”,缺乏智能化交互,缺乏環境感知能力,唯一的優點就是定價低。如果這樣的產品充斥市場,勢必會打擊C端消費者的信心,最終會出現“劣幣驅逐良幣”的狀況。這種狀況下,還沒等超級巨星成長,就被扼殺在搖籃中了。

對工業設計的忽視。服務機器人與工業機器人最大的不同,就是面向客戶的差異,工業機器人是資本品,而服務機器人更多是屬于消費品,面向終端用戶。作為消費品,外觀是不可忽視的,而從我們目前從市場上看到的大多數服務機器人產品,對工業設計的忽視,已經逐漸超出了大眾容忍范圍。本次世界機器人大會上,也有廠家展示了獨特的喜洋洋外形機器人,華麗的服飾和呆萌的表情依然掩蓋不了粗糙的制作和低劣的智能化水平。雖然我們也強調,服務機器人長相不重要,關鍵是智能化水平。但是這句話是有前提的,智能化程度可以彌補外形不足,但是外形絕不是重視技術的借口。以某國產3D動漫作品為例,粗糙的制作,簡陋的美工和建模,令消費者對國產3D作品期望大打折扣。既然是消費品,必然要注重消費者體驗。

思考五:服務機器人產業的投資邏輯思考

服務機器人目前尚處在產業化初級階段,但是在一些需求場景比較成熟的領域(例如清潔),已經率先實現了產業化。未來我們認為服務機器人產業的發展將會是需求場景開發與技術突破共振的模式,二者會呈現螺旋式交替向上趨勢,技術拐點突破、新產品放量和外部政策三大要素將會催化整合行業拐點向上。

基于行業角度,我們建議從以下幾個角度關注服務機器人:(1)密切關注平臺型潛力公司,隨著產業發展,越來越多的企業開始往上游集聚。例如機器人芯片、機器人操作系統、機器人引擎開發等,重點關注的公司包括地平線、圖靈機器人、小i機器人、科大訊飛、南大電子等;(2)關注在細分領域做應用開發的企業,基于特定場景開發機器人,整合行業資源。重點關注的公司包括優藍機器人公司、科沃斯、哈工大機器人公司、派寶機器人、新松機器人、國購機器人等公司。

目前二級市場關于服務機器人非常純正的標的較少,隨著產業不斷趨向于成熟,上市公司會不斷借助資本優勢切入這一領域。從投資角度,我們建議關注目前已經積極切入服務機器人板塊的公司,例如新松機器人、博實股份、慈星股份、巨星股份、楚天科技、金明精機等。風險提示

服務機器人需求低于預期;行業過度競爭;技術突破低于預期。