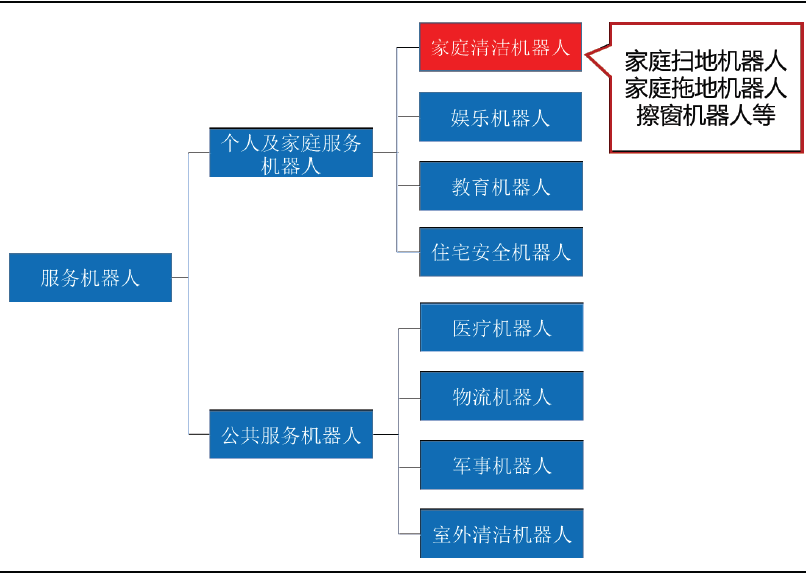

目前,家庭清潔機器人是使用數量最多、應用范圍最廣的一類家務服務機器人。家庭清潔機器人種類繁多,主要包括掃地機器人,拖地機器人、窗戶清潔機器人等等。根據場景不同,價格也存在一定差距,基本在幾百元到幾千元的范圍內。掃地機器人一直是家庭清潔機器人的最主要組成部分,占比達到96%以上。

圖1:家庭清潔機器人分類

數據來源:廣發證券發展研究中心

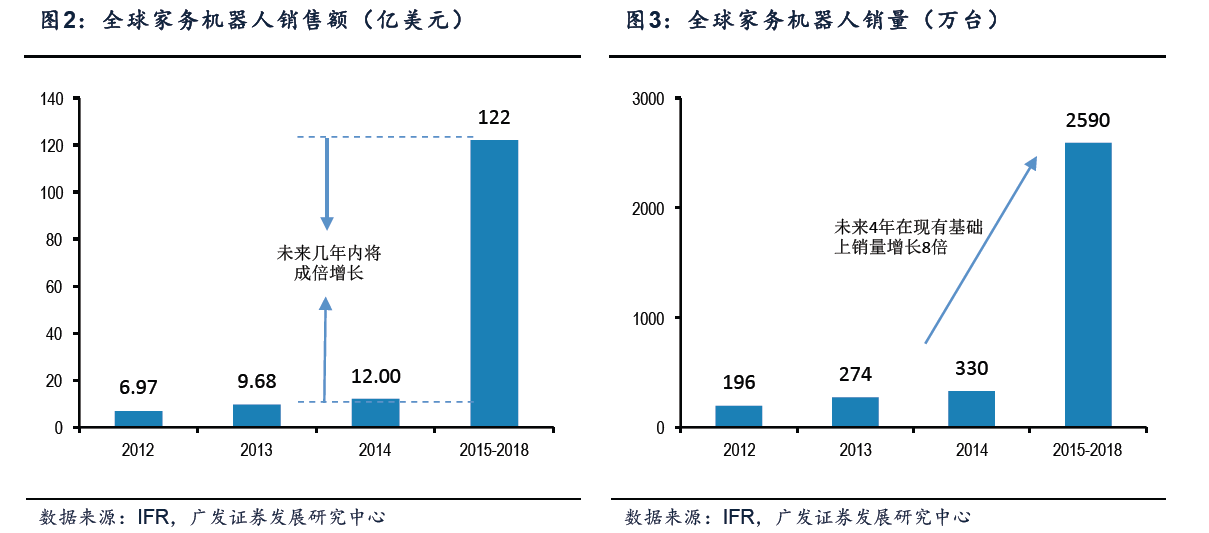

機器人的銷量將會爆發性增長,累計銷量達到2590萬。

1.2 需求圖譜:瞄準家庭需求,解放雙手

掃地機器人在國內興起的時間,大概是2010年左右。從百度搜索指數顯示,2010年后,關于掃地機器人的搜索關注度呈現一路上升的趨勢。這與國內掃地機器人產業化相關,國內掃地機器人先驅開始涉足這塊業務也主要是在2010年前后。隨后隨著市場需求培育和產品不斷更新迭代,掃地機器人在終端的關注度逐漸升溫。掃地機器人針對的目標用戶是所有家庭(考慮家庭地面結構,主要是城鎮家庭),產品的需求痛點是為了解放繁忙的現代人,解放雙手。用更智能化的機器代替人。

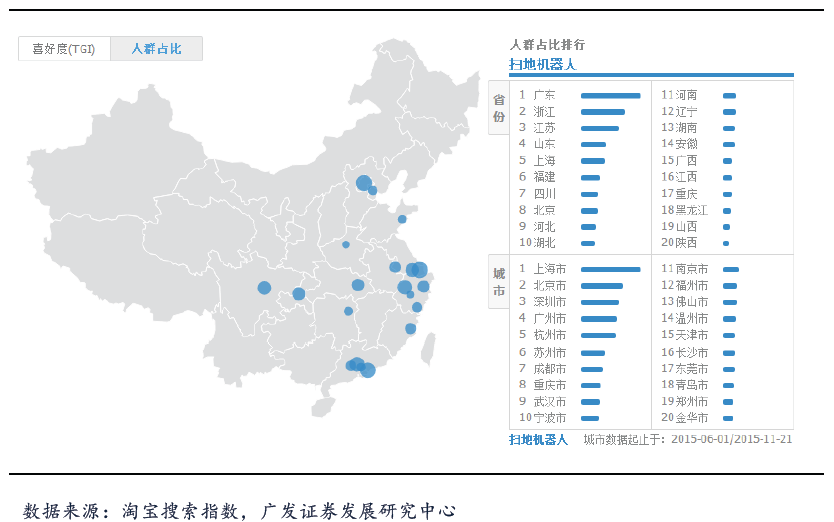

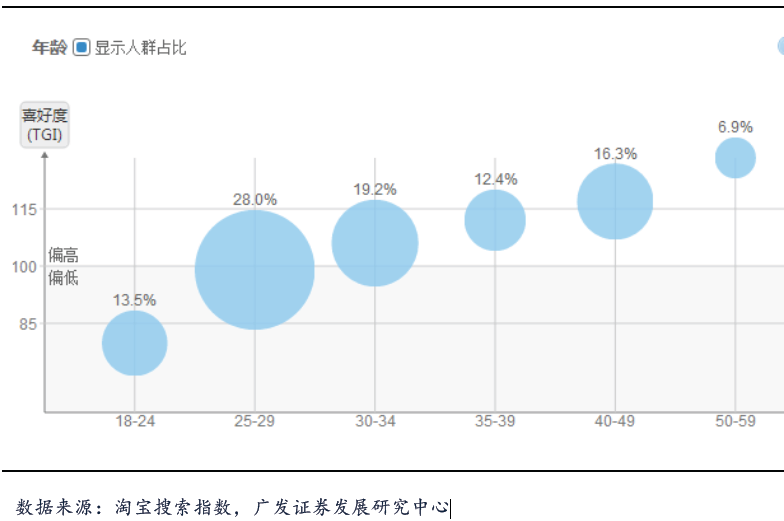

掃地機器人進入終端用戶后,產品屬性轉換為大眾消費品,其目標用戶具有兩個明顯的特質:(1)具備一定經濟償付能力。市場掃地機器人均價大約在1000-1500元區間范圍內,而市場上普通的吸塵器的價格大約在200-400元左右,對于普通家庭用戶來講,目前的掃地機器人在智能化的溢價方面仍然較高,所以,我們從淘寶指數平臺的數據可以看出,目前國內掃地機器人用戶占比中,廣東、浙江、江蘇、山東、上海等東部沿海發達地區的人均占比最高,上海、北京、深圳、廣州、杭州等一線城市人群占比較高;(2)用戶普遍偏年輕化。都市繁忙的生活節奏,讓最簡單的掃地成為生活累贅,掃地機器人的需求痛點在于解放繁忙的年輕都市人群,用智能化的方式解放雙手,追求更高品質的生活質量。

圖5:掃地機器人在全國范圍內消費地域分布

圖6:掃地機器人目標用戶年齡分布

1.3 中國清潔機器人市場仍有5 倍以上空間

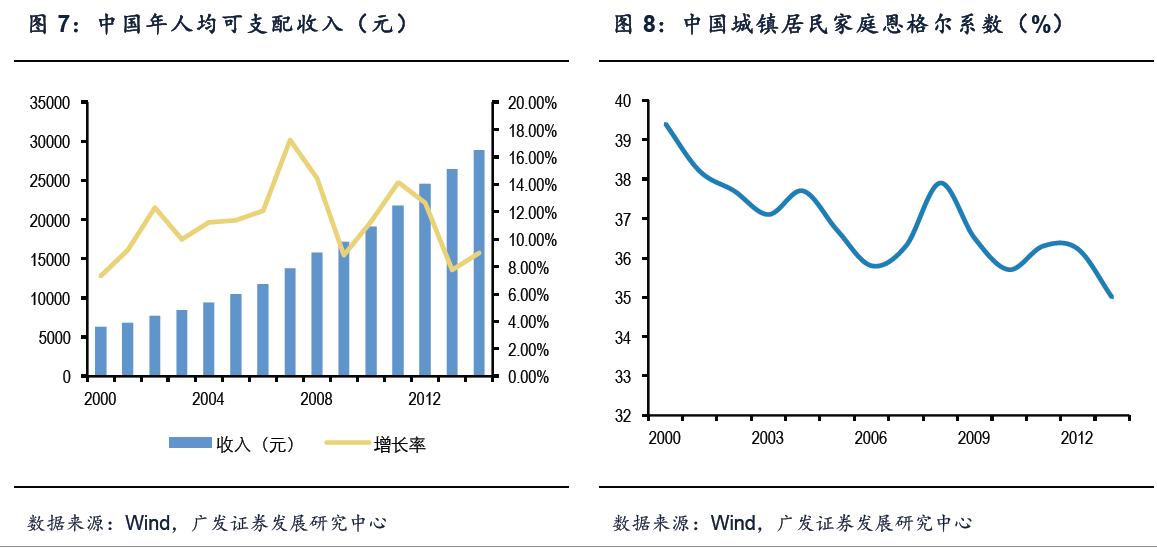

在中國,家庭清潔機器人的市場空間巨大。一方面,中國人均年可支配收入由21世紀初的不到7000元增長到2014年的2.88萬元,復合增速達到11.7%;而中國城鎮居民家庭恩格爾系數由2001年的約40%下降到了2013年的35%,表明隨著人均可支配收入的提高,人們開始更加注重提高生活質量。對于高質量的生活環境需求將會更加強烈。

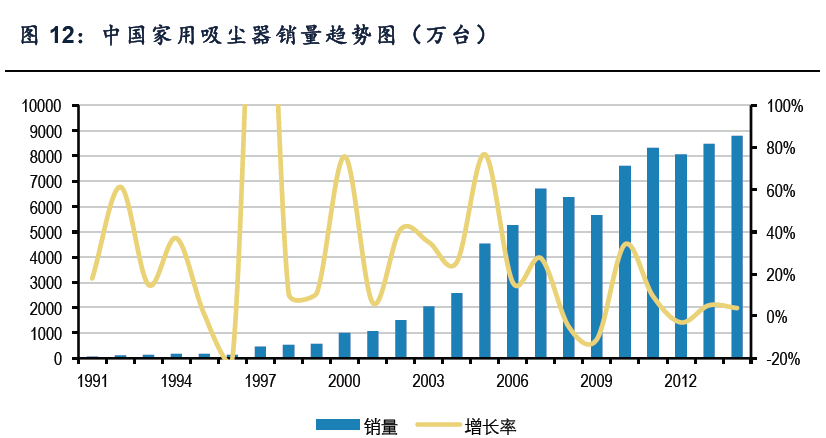

另一方面,中國城市人均住宅建筑面積已由1999 年的19.42 平方米增長到32.91平方米,上漲趨勢仍將持續,對于居住環境的清潔工作不斷加重。與此同時,我國人口結構正逐漸向老齡化發展,60 歲以上人口占比已超過15%,預計到2020 年達到18%,2050 年將占總人口的三分之一;而在中國,勞動者年平均工作時間在2200小時左右,九成行業周工時超過40 小時。人口老齡化,就業人員工時長,在家庭人口結構變少的情況下,清潔工作的替代便成為新興市場發展的重要需求。家庭清潔機器人作為正在產業化的智能服務機器人先驅,其發展路徑與家用洗衣機、吸塵器這些清潔家電一樣,逐漸發展成為日常生活用品。觀察洗衣機和吸塵器近25年來國內的銷量趨勢可以發現,伴隨著市場需求的增大,二者在擴大市場容量的過

程中都有過幾次爆發性的增長,而發展到現在基本都趨于平穩。對于家務機器人來說,目前正處于第一次爆發性的增長中,在未來幾年隨著技術的發展和價格的降低將進一步增大市場容量。從長期來看,隨著家務機器人滲透率的提升,其銷量也會

趨于穩定。

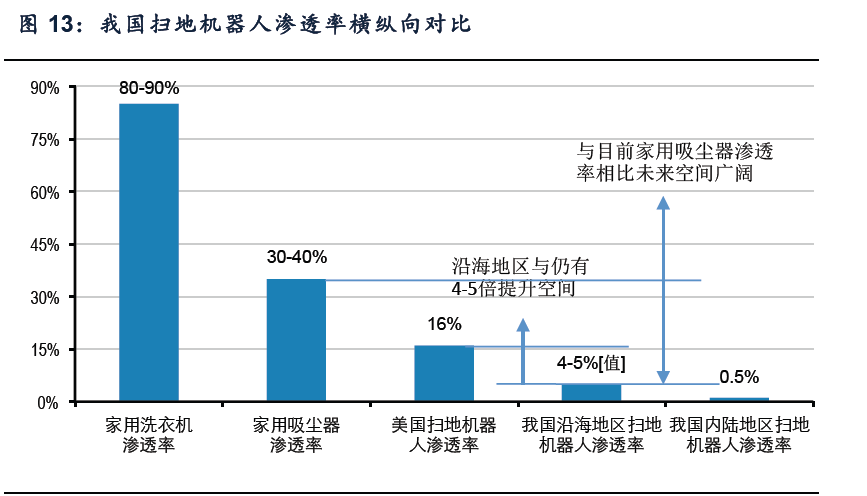

根據淘寶指數顯示,2012年1月1日至2015年11月,家務機器人的銷售主要集中在東部沿海地區以及少部分中部地區。目前線上市場的表現基本能夠代表整體市場的分布情況,所以不妨將北京、上海、江蘇、浙江、福建、廣東六個省及直轄市視為掃地機器人銷量最大的地區。德國GFK統計表明,中國沿海地區的家務機器人滲透率為4%-5%,內陸地區只有0.4%左右。據國家統計局數據,上述六個地區2014年總戶數為8496萬戶,中國其他地區總戶數為2.90億。中國家務機器人平均價格大概在1100-1200元,根據上述滲透率經過計算我們可以得出目前中國家務機器人的市場規模大概在50-55億元,這與GFK對于今年中國掃地機器人50億的市場空間預測基本吻合。