內憂:產能過剩出現,面臨空心化和邊緣化

- 超前規劃,重復建設現象嚴重。部分地方政府過于注重產業園區建設,對于技術積累、研發能力、市場化的歷程估計不足,重復性投資現象嚴重。

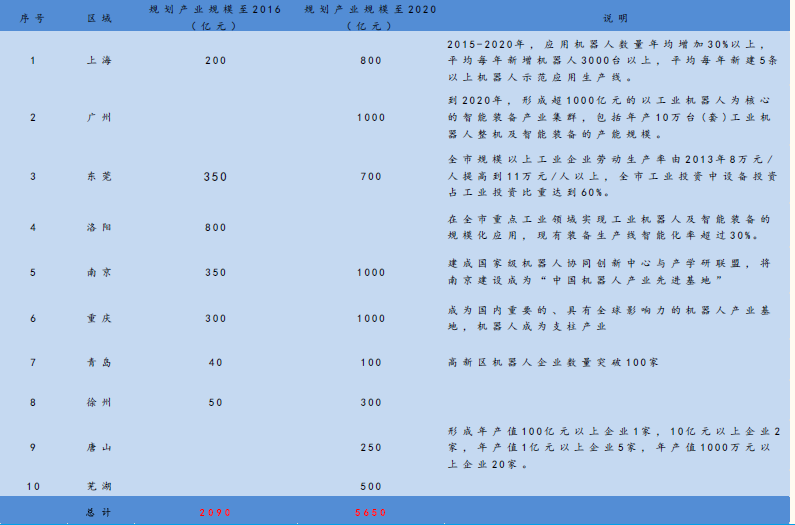

- 據不完全統計,截止2015年11月,中國在建和已建的機器人產業園超過30座,規劃年產值總計超過4000億元。我們分別以2015年、2020年為節點,統計了10個地方政府的機器人產業規劃,到2015年規劃產業規模超過2000億元,到2020年規劃產業規模5650億元;按單臺20萬元計,對應的產能分別是100萬臺、280萬臺,即使考慮到系統集成計算在內的因素,也不低于30萬臺和90萬臺。而根據工信部發布的 “中國工業機器人十三五規劃”,到2020年我國工業機器人年銷量將達到15萬臺,保有量達到80萬臺;到2025年,工業機器人年銷量將達26萬臺,保有量達180萬臺。企業規模小而散,量的增長大于質的增長。

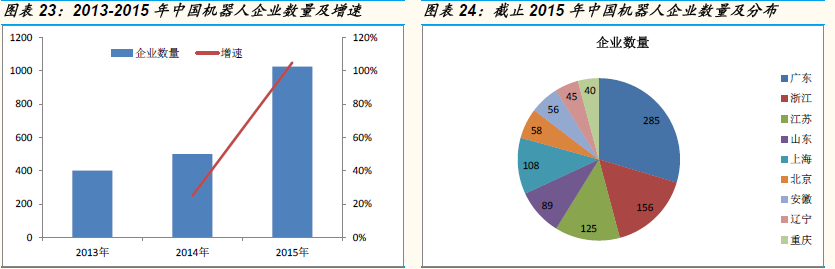

- 據行業協會統計,2013年中國機器人企業數量不到300家,到2014年底就增長到500家,2015年較純粹的機器人企業數量達到1026家。對比是日本1980年機器人企業數量為282家。2015年我國機器人本體產業規模109億元,按照跟系統集成1:3的比例來,整個機器人產業規模約在436億元,國產機器人份額攀升至15%。1026家企業分享65億的市場份額,90%的企業規模在1億元以下。

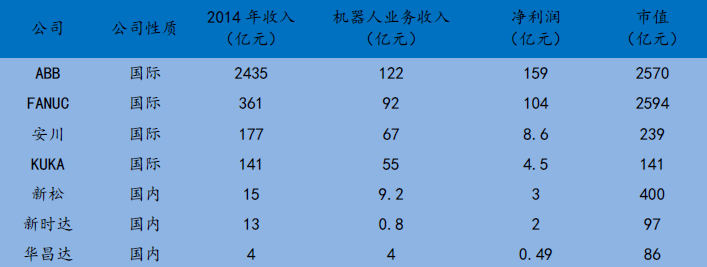

國內外主要機器人企業規模對比:(注:“凈利潤”指集團全部業務凈利;沒有剔除國內機器人企業收到的政府補貼,

缺乏核心競爭力:國內機器人企業技術空心化和應用低端化。

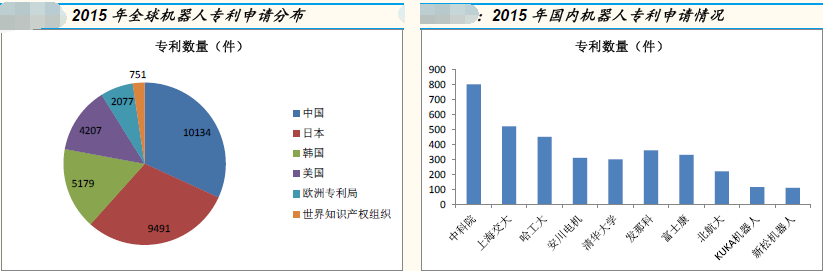

技術空心化:國內企業的最大短板是缺乏自主知識產權的核心技術。據工信部賽迪研究統計,日本在有2.2萬件專利申請量,中國為5917件,而且技術門檻相對較低。以減速機為例,中國申請的專利僅26件,而有效專利只有13件,發明專利更是僅有2件;相比之下,國外申請人在華申請了專利47件,其中有效的26件全部是發明專利。從2015年機器人專利申請全球區域分布可以看出,中國已經成為專利申請最多的國家。從國內專利申請情況來看,申請量上已經取得顯著進步,質量上卻不容樂觀,反映在技術深度不夠、發明點較低。國內企業、國內科研院校、國外企業三者的授權率分別為78%、84%、93%;申請人主要是科研院校,排名前十的企業僅有沈陽新松一家。

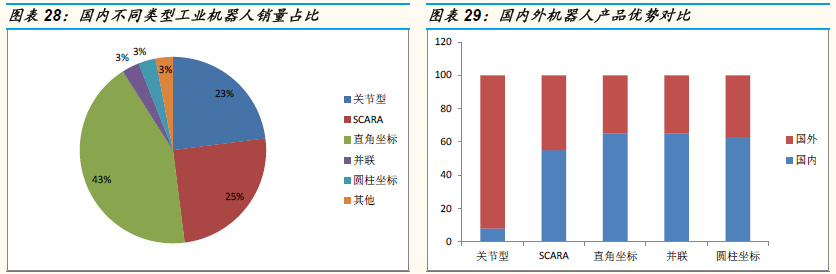

應用低端化:從產品結構來看,國外主要以6軸多關節高端工業機器人為主,并逐漸降低價格向下覆蓋;國內機器人企業以直角坐標、SCARA、圓柱坐標等結構簡單、成本較低的低端產品為主。從應用來看,激光焊接、涂裝、精密裝配等利潤較高的應用外資占據優勢,國內企業以搬運、碼垛、上下料、點膠等低端應用為主。從產業鏈來看,上游核心零部件和中游本體外資占據絕對優勢,國內企業主要集中在下游集成。機器人產業在技術成熟、性能無法提升的時候,產量和價格都上不去,國內低成本優勢難以發揮。

外患:外資深化布局,欲實現全產業鏈本土化

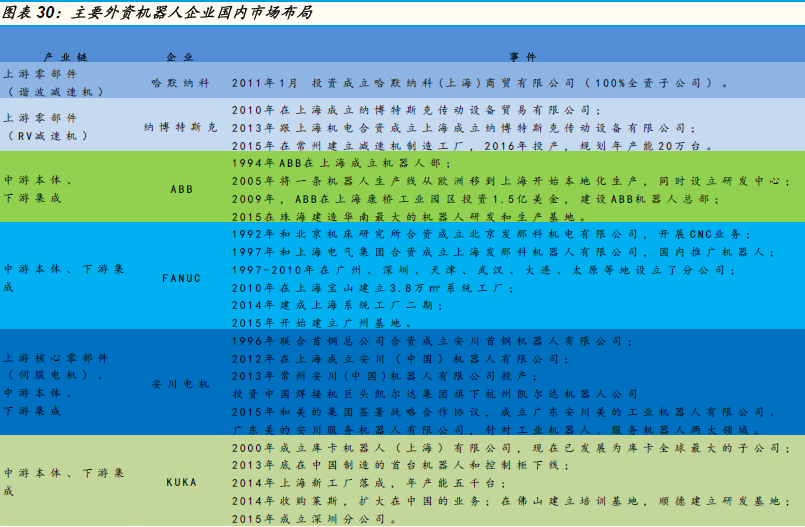

機器人行業發展至今已經半個世紀,以四大家族為代表的外資企業對行業發展趨勢和市場機會的把握國內企業遠不能及。外資企業普遍1990年代進入中國,已經完成了精準卡位;隨著中國機器人行業進入全面普及期,外資加速布局,擠壓國內機器人企業生存空間。

可以看到:一、2012年是中國機器人行業爆發的關鍵節點,主要外資企業已經提前把機器人業務轉移到中國,從而享受到行業高速增長的紅利;二、市場布局隨下游市場潛力而動,多數總部建立在上海,主要為汽車產業和周邊配套行業服務;2014、2015年重心轉移到3C產業重鎮華南地區;三、本土化深入。在最靠近客戶產業集群和最具發展潛力的區域建立工廠和服務中心,從銷售渠道和全產業鏈都向中國轉移。通過降價給國內本體廠商施加更大壓力。2012年以來外資本體價格以年均10%的價格下降,輕負載機器人已經普遍到15-20萬元這個區間。通過非核心零部件采用國產,以及2016年納博特斯克減速機在國內投產,本體價格仍有下降空間,輕負載機器人有望在2-3年內降至10萬元以下。2014年以后多個外資機器人廠商推出負載3公斤SCARA機器人,價格在5萬元人民幣左右,瞄準3C產業。(國金證券)