一、產(chǎn)業(yè)發(fā)展現(xiàn)狀

機(jī)器人是集機(jī)械、電子、控制、傳感、人工智能等多學(xué)科先進(jìn)技術(shù)于一體的自動(dòng)化裝備。自1956年機(jī)器人產(chǎn)業(yè)誕生后,經(jīng)過(guò)近60年發(fā)展,機(jī)器人已經(jīng)被廣泛應(yīng)用在裝備制造、新材料、生物醫(yī)藥、智慧新能源等高新產(chǎn)業(yè)。機(jī)器人與人工智能技術(shù)、先進(jìn)制造技術(shù)和移動(dòng)互聯(lián)網(wǎng)技術(shù)的融合發(fā)展,推動(dòng)了人類社會(huì)生活方式的變革。

(一)全球機(jī)器人市場(chǎng)需求持續(xù)增長(zhǎng)

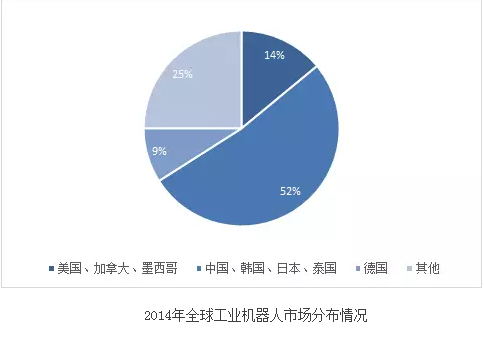

工業(yè)機(jī)器人和服務(wù)機(jī)器人的市場(chǎng)規(guī)模持續(xù)擴(kuò)大。根據(jù)IFR的統(tǒng)計(jì),2015年全球工業(yè)機(jī)器人銷量首次突破24萬(wàn)臺(tái),其中亞洲銷量約占全球銷量的2/3,銷量為14.4萬(wàn)臺(tái);歐洲地區(qū)為5萬(wàn)臺(tái),其中東歐地區(qū)銷量增速達(dá)到29%,是全球增長(zhǎng)最快的地區(qū)之一;北美地區(qū)銷量達(dá)到3.4萬(wàn)臺(tái),較2014年同比增長(zhǎng)11%。中國(guó)、韓國(guó)、日本、美國(guó)和德國(guó)的總銷量占全球銷量的3/4。中國(guó)、美國(guó)、韓國(guó)、日本、德國(guó)、以色列等國(guó)是近年工業(yè)機(jī)器人技術(shù)、標(biāo)準(zhǔn)及市場(chǎng)發(fā)展較活躍的地區(qū)。1998-2014年,全球工業(yè)機(jī)器人銷量處于穩(wěn)步增長(zhǎng)態(tài)勢(shì);特別是2005-2014年間,工業(yè)機(jī)器人銷量迅速增長(zhǎng),新裝工業(yè)機(jī)器人年均增長(zhǎng)速度約為14%。2014年全球?qū)S梅?wù)機(jī)器人銷量為2.4萬(wàn)臺(tái),較2013年同比增長(zhǎng)11.5%;全球個(gè)人/家用服務(wù)機(jī)器人銷量約為470萬(wàn)臺(tái),較2013年同比增長(zhǎng)28%。

2014年全球工業(yè)機(jī)器人市場(chǎng)分布情況

(二)亞太地區(qū)成為最重要市場(chǎng)

根據(jù)IFR的統(tǒng)計(jì),亞洲是目前全球工業(yè)機(jī)器人使用量最大的地區(qū),占世界范圍內(nèi)機(jī)器人使用的50%,其次是美洲(包括北美、南美)和歐洲。2012-2015年亞洲機(jī)器人銷量年均增長(zhǎng)15%,遠(yuǎn)高于美洲和非洲6%的增長(zhǎng)速度。2015年,亞太地區(qū)工業(yè)機(jī)器人銷售超過(guò)14萬(wàn)臺(tái)。2014年中國(guó)、日本、韓國(guó)和泰國(guó)的工業(yè)機(jī)器人新裝機(jī)量占亞洲地區(qū)總量的75%,分別在全球排名第一、第二、第四和第八位,四個(gè)國(guó)家工業(yè)機(jī)器人的市場(chǎng)規(guī)模占全球工業(yè)機(jī)器人銷量的52.4%。

(三)工業(yè)機(jī)器人發(fā)展高度集中

工業(yè)機(jī)器人的主要產(chǎn)銷國(guó)集中在日本、韓國(guó)和德國(guó),這三國(guó)的機(jī)器人保有量和年度新增量位居全球前列。日本、韓國(guó)和德國(guó)的機(jī)器人密度和保有量處于全球領(lǐng)先水平。據(jù)IFR統(tǒng)計(jì),2014年日本每萬(wàn)名工人擁有323臺(tái)工業(yè)機(jī)器人,韓國(guó)為437臺(tái),德國(guó)為282臺(tái);2013年日本的機(jī)器人保有量為30.4萬(wàn)臺(tái),韓國(guó)為15.6萬(wàn)臺(tái),德國(guó)為16.8萬(wàn)臺(tái)。

2014年,日本、韓國(guó)、德國(guó)三國(guó)的機(jī)器人市場(chǎng)新增量占全球的30.9%,市場(chǎng)規(guī)模分別為2.9萬(wàn)臺(tái)、2.1萬(wàn)臺(tái)、2萬(wàn)臺(tái)。受全球制造業(yè)轉(zhuǎn)型升級(jí)的影響,2014年三國(guó)工業(yè)機(jī)器人市場(chǎng)份額占全球市場(chǎng)總額的30.9%,同比減少6.6%。日本機(jī)器人市場(chǎng)成熟,其制造商國(guó)際競(jìng)爭(zhēng)力強(qiáng),發(fā)那科、那智不二越、川崎等品牌在微電子技術(shù)、功率電子技術(shù)領(lǐng)域持續(xù)領(lǐng)先。韓國(guó)的半導(dǎo)體、傳感器、自動(dòng)化生產(chǎn)等高端技術(shù)為機(jī)器人快速發(fā)展奠定了基礎(chǔ)。德國(guó)工業(yè)機(jī)器人在人機(jī)交互、機(jī)器視覺(jué)、機(jī)器互聯(lián)等領(lǐng)域處于領(lǐng)先水平,德國(guó)本土的庫(kù)卡公司是世界工業(yè)機(jī)器人四大制造商之一,年產(chǎn)量超過(guò)1.8萬(wàn)臺(tái)。

(四)服務(wù)機(jī)器人市場(chǎng)處于起步階段

服務(wù)機(jī)器人主要包括專業(yè)服務(wù)機(jī)器人和個(gè)人/家庭服務(wù)機(jī)器人。全球服務(wù)機(jī)器人市場(chǎng)化程度仍然處于起步階段,受到勞動(dòng)力不足、人口老齡化等剛性需求的驅(qū)動(dòng),與人均可支配收入提升和物聯(lián)網(wǎng)、大數(shù)據(jù)、計(jì)算機(jī)、人機(jī)交互等先進(jìn)技術(shù)快速迭代的影響,服務(wù)機(jī)器人行業(yè)發(fā)展空間巨大。2012-2017年服務(wù)機(jī)器人市場(chǎng)年復(fù)合增長(zhǎng)率將達(dá)到17.4%,市場(chǎng)規(guī)模預(yù)計(jì)將在2017年達(dá)到461.8億美元。

全球服務(wù)機(jī)器人市場(chǎng)仍然處于起步階段。一是由于服務(wù)機(jī)器人的外圍技術(shù)未能解決。服務(wù)機(jī)器人技術(shù)是多學(xué)科交叉集成技術(shù),涉及機(jī)械設(shè)計(jì)、自動(dòng)控制、仿生學(xué)、運(yùn)動(dòng)學(xué)等多領(lǐng)域,在多樣性、隨機(jī)性、復(fù)雜性的環(huán)境背景下,其對(duì)于環(huán)境感知的任務(wù)復(fù)雜度和實(shí)時(shí)性要求更高。二是單位價(jià)值高的服務(wù)機(jī)器人整體水平技術(shù)低下,發(fā)展速度緩慢。如醫(yī)用機(jī)器人的控制運(yùn)動(dòng)、精細(xì)組織操作和三維高清晰度的視覺(jué)能力要求高,僅少量發(fā)達(dá)國(guó)家有能力采用此類技術(shù)。

目前全球服務(wù)機(jī)器人市場(chǎng)僅有部分國(guó)防機(jī)器人、家用清潔機(jī)器人、農(nóng)業(yè)機(jī)器人實(shí)現(xiàn)了產(chǎn)業(yè)化,而技術(shù)含量更高的醫(yī)療機(jī)器人、康復(fù)機(jī)器人等仍然處于研發(fā)試驗(yàn)階段。全球個(gè)人和家用服務(wù)機(jī)器人的產(chǎn)品包括家庭作業(yè)機(jī)器人、娛樂(lè)休閑機(jī)器人、殘障輔助機(jī)器人和監(jiān)視機(jī)器人,其中家庭作業(yè)機(jī)器人中的除草機(jī)器人市場(chǎng)化程度高,產(chǎn)品種類多樣化。例如,達(dá)芬奇外觀機(jī)器人、擠奶機(jī)器人和軍用無(wú)人機(jī)已經(jīng)形成成熟的產(chǎn)業(yè)鏈。

二、產(chǎn)業(yè)發(fā)展趨勢(shì)分析

(一)機(jī)器人與信息技術(shù)深入融合

大數(shù)據(jù)和云存儲(chǔ)技術(shù)使得機(jī)器人逐步成為物聯(lián)網(wǎng)的終端和節(jié)點(diǎn)。一是信息技術(shù)的快速發(fā)展將工業(yè)機(jī)器人與網(wǎng)絡(luò)融合,組成復(fù)雜性強(qiáng)的生產(chǎn)系統(tǒng),各種算法如蟻群算法、免疫算法等可以逐步應(yīng)用于機(jī)器人應(yīng)用中,使其具有類人的學(xué)習(xí)能力,多臺(tái)機(jī)器人協(xié)同技術(shù)使一套生產(chǎn)解決方案成為可能。二是服務(wù)機(jī)器人普遍能夠通過(guò)網(wǎng)絡(luò)實(shí)現(xiàn)遠(yuǎn)程監(jiān)控,多臺(tái)機(jī)器人能提供流程更多、操作更復(fù)雜的服務(wù);人類意識(shí)控制機(jī)器人這一新操作模式也正在研發(fā)中,即利用“思維力”和“意志力”控制機(jī)器人的行為。

(二)機(jī)器人產(chǎn)品易用性與穩(wěn)定性提升

隨著機(jī)器人標(biāo)準(zhǔn)化結(jié)構(gòu)、集成一體化關(guān)節(jié)、自組裝與自修復(fù)等技術(shù)的改善,機(jī)器人的易用性與穩(wěn)定性不斷被提高。一是機(jī)器人的應(yīng)用領(lǐng)域已經(jīng)從較為成熟的汽車、電子產(chǎn)業(yè)延展至食品、醫(yī)療、化工等更廣泛的制造領(lǐng)域,服務(wù)領(lǐng)域和服務(wù)對(duì)象不斷增加,機(jī)器人本體向體積小、應(yīng)用廣的特點(diǎn)發(fā)展。二是機(jī)器人成本快速下降。機(jī)器人技術(shù)和工藝日趨成熟,機(jī)器人初期投資相較于傳統(tǒng)專用設(shè)備的價(jià)格差距縮小,在個(gè)性化程度高、工藝和流程繁瑣的產(chǎn)品制造中替代傳統(tǒng)專用設(shè)備具有更高的經(jīng)濟(jì)效率。三是人機(jī)關(guān)系發(fā)生深刻改變。例如,工人和機(jī)器人共同完成目標(biāo)時(shí),機(jī)器人能夠通過(guò)簡(jiǎn)易的感應(yīng)方式理解人類語(yǔ)言、圖形、身體指令,利用其模塊化的插頭和生產(chǎn)組件,免除工人復(fù)雜的操作。現(xiàn)有階段的人機(jī)協(xié)作存在較大的安全問(wèn)題,盡管具有視覺(jué)和先進(jìn)傳感器的輕型工業(yè)機(jī)器人已經(jīng)被開發(fā)出來(lái),但是目前仍然缺乏可靠安全的工業(yè)機(jī)器人協(xié)作的技術(shù)規(guī)范。

(三)機(jī)器人向模塊化、智能化和系統(tǒng)化方向發(fā)展

目前全球推出的機(jī)器人產(chǎn)品向模塊化、智能化和系統(tǒng)化方向發(fā)展。第一,模塊化改變了傳統(tǒng)機(jī)器人的構(gòu)型僅能適用有限范圍的問(wèn)題,工業(yè)機(jī)器人的研發(fā)更趨向采用組合式、模塊化的產(chǎn)品設(shè)計(jì)思路,重構(gòu)模塊化幫助用戶解決產(chǎn)品品種、規(guī)格與設(shè)計(jì)制造周期和生產(chǎn)成本之間的矛盾。例如,關(guān)節(jié)模塊中伺服電機(jī)、減速機(jī)和檢測(cè)系統(tǒng)的三位一體化,由關(guān)節(jié)、連桿模塊重組的方式構(gòu)造機(jī)器人整機(jī)。第二,機(jī)器人產(chǎn)品向智能化發(fā)展的過(guò)程中,工業(yè)機(jī)器人控制系統(tǒng)向開放性控制系統(tǒng)集成方向發(fā)展,伺服驅(qū)動(dòng)技術(shù)向非結(jié)構(gòu)化、多移動(dòng)機(jī)器人系統(tǒng)改變,機(jī)器人協(xié)作已經(jīng)不僅是控制的協(xié)調(diào),而是機(jī)器人系統(tǒng)的組織與控制方式的協(xié)調(diào)。第三,工業(yè)機(jī)器人技術(shù)不斷延伸,目前的機(jī)器人產(chǎn)品正在嵌入工程機(jī)械、食品機(jī)械、實(shí)驗(yàn)設(shè)備、醫(yī)療器械等傳統(tǒng)裝備之中。

(四)新型智能機(jī)器人市場(chǎng)需求增加

新型智能機(jī)器人,尤其是具有智能性、靈活性、合作性和適應(yīng)性的機(jī)器人需求持續(xù)增長(zhǎng)。第一,下一代智能機(jī)器人的精細(xì)作業(yè)能力被進(jìn)一步提升,對(duì)外界的適應(yīng)感知能力不斷增強(qiáng)。在機(jī)器人精細(xì)作業(yè)能力方面,波士頓咨詢集團(tuán)調(diào)查顯示,最近進(jìn)入工廠和實(shí)驗(yàn)室的機(jī)器人具有明顯不同的特質(zhì),它們能夠完成精細(xì)化的工作內(nèi)容,如組裝微小的零部件,預(yù)先設(shè)定程序的機(jī)器人不再需要專家的監(jiān)控。第二,市場(chǎng)對(duì)機(jī)器人靈活性方面的需求不斷提高。雷諾目前使用了一批29公斤的擰螺絲機(jī)器人,它們?cè)趦H有的1.3米長(zhǎng)機(jī)械臂中嵌入6個(gè)旋轉(zhuǎn)接頭的機(jī)器臂均能靈活操作。第三,機(jī)器人與人協(xié)作能力的要求不斷增強(qiáng)。未來(lái)機(jī)器人能夠靠近工人執(zhí)行任務(wù),新一代智能機(jī)器人采用聲吶、攝像頭或者其他技術(shù)感知工作環(huán)境是否有人,如有碰撞可能它們會(huì)減慢速度或者停止運(yùn)作。

三、主要國(guó)家機(jī)器人發(fā)展情況

(一)日本

2005-2014年日本工業(yè)機(jī)器人內(nèi)銷及出口結(jié)構(gòu)變化情況

日本工業(yè)機(jī)器人發(fā)展主要經(jīng)歷四個(gè)歷史階段。第一階段為搖籃期(1967-1970年),川崎重工業(yè)公司從美國(guó)UNImation公司引進(jìn)先進(jìn)的機(jī)器人技術(shù),建立生產(chǎn)車間,并且于1968年制造出第一臺(tái)川崎機(jī)器人。第二階段為實(shí)用期(1970-1980年),日本工業(yè)機(jī)器人經(jīng)歷短暫的搖籃期后迅速進(jìn)入發(fā)展時(shí)期,工業(yè)機(jī)器人十年間的增長(zhǎng)率達(dá)到30.8%。第三階段為普及提高期(1980-1990年),日本政府開始在各個(gè)領(lǐng)域廣泛推廣使用機(jī)器人,1982年日本的機(jī)器人產(chǎn)量約2.5萬(wàn)臺(tái),高級(jí)機(jī)器人數(shù)量占全球總量的56%,到1986年其機(jī)器人保有量已經(jīng)達(dá)到10萬(wàn)臺(tái),機(jī)器人產(chǎn)業(yè)生產(chǎn)總值超過(guò)3000億日元,到了1990年其生產(chǎn)總值超過(guò)6000億日元。第四階段為平穩(wěn)成長(zhǎng)期(1990-2013),受到金融危機(jī)和日元貶值的影響,日本機(jī)器人產(chǎn)業(yè)在90年代中后期進(jìn)入低迷期,2005-2009年,日本工業(yè)機(jī)器人市場(chǎng)規(guī)模呈下降態(tài)勢(shì),2009年生產(chǎn)總值不到3000億日元,但是2011年生產(chǎn)總值開始回升。截至2014年,日本工業(yè)機(jī)器人保有量占全球機(jī)器人保有量的30%。日本機(jī)器人產(chǎn)品以工業(yè)機(jī)器人為主。根據(jù)國(guó)際機(jī)器人聯(lián)合會(huì)的統(tǒng)計(jì),2014年日本工業(yè)機(jī)器人的全球市場(chǎng)份額排名第一,工業(yè)機(jī)器人生產(chǎn)和安裝總量為12.7萬(wàn)臺(tái),銷售量約2.8萬(wàn)臺(tái),銷售額超過(guò)500億日元。2014年,日本的工業(yè)機(jī)器人產(chǎn)品按應(yīng)用領(lǐng)域劃分為四類,分別是噴涂機(jī)器人、原材料運(yùn)輸機(jī)器人、裝配機(jī)器人、清潔機(jī)器人。按照工業(yè)分支應(yīng)用的比例為:自動(dòng)化零部件工業(yè)占35.1%;電機(jī)械制造工業(yè)占27.3%;塑料制品工業(yè)占9.7%。數(shù)據(jù)顯示工業(yè)機(jī)器人在汽車和電子領(lǐng)域的應(yīng)用比例高達(dá)62.4%,這兩類產(chǎn)業(yè)是推動(dòng)日本國(guó)內(nèi)機(jī)器人產(chǎn)業(yè)增速的引擎。

在出口方面,2005-2014年十年間,日本工業(yè)機(jī)器人出口量顯著高于內(nèi)銷。2014年出口的工業(yè)機(jī)器人產(chǎn)品數(shù)量超過(guò)9.8萬(wàn)臺(tái),出口的工業(yè)機(jī)器人占總銷量的77.2%,出口額約3100億日元,比2013年的3013.4億日元增長(zhǎng)了2.8%。日本工業(yè)機(jī)器人出口國(guó)多集中在亞洲國(guó)家,尤其是中國(guó)、韓國(guó)和菲律賓。

目前日本機(jī)器人產(chǎn)業(yè)面臨的重大挑戰(zhàn)是如何拓展應(yīng)用領(lǐng)域。一方面,日本近年工業(yè)機(jī)器人在食品、藥品、化妝品“三品產(chǎn)業(yè)”領(lǐng)域有較快發(fā)展,與汽車和電子產(chǎn)業(yè)不同,“三品產(chǎn)業(yè)”的衛(wèi)生標(biāo)準(zhǔn)更高,解決衛(wèi)生標(biāo)準(zhǔn)需要更先進(jìn)的技術(shù)支持。另一方面,日本服務(wù)型機(jī)器人開發(fā)領(lǐng)域雖然取得重要進(jìn)展,但是產(chǎn)品量產(chǎn)的服務(wù)型機(jī)器人還很少。例如,醫(yī)療介護(hù)和災(zāi)害救援的機(jī)器人已經(jīng)研發(fā)出來(lái),但是推廣普及仍然缺乏技術(shù)和制度的支持。

(二)美國(guó)

美國(guó)工業(yè)機(jī)器人發(fā)展主要經(jīng)歷四個(gè)歷史階段。第一階段是20世紀(jì)60年代至70年代,其工業(yè)機(jī)器人產(chǎn)業(yè)處于研究階段,1962年美國(guó)研制出世界上第一臺(tái)工業(yè)機(jī)器人,但由于當(dāng)時(shí)本土的失業(yè)率高達(dá)6.65%,政府擔(dān)心機(jī)器人導(dǎo)致就業(yè)情況惡化,并未把工業(yè)機(jī)器人列入重點(diǎn)發(fā)展項(xiàng)目,美國(guó)市場(chǎng)的少量企業(yè)僅與大學(xué)合作進(jìn)行初步的研發(fā)工作。第二階段是20世界70年代后期至80年代,美國(guó)政府與企業(yè)對(duì)于工業(yè)機(jī)器人的應(yīng)用認(rèn)識(shí)有了改變,制定機(jī)器人重點(diǎn)技術(shù)路線,機(jī)器人行業(yè)的發(fā)展集中于航空、核工程、海洋等特殊領(lǐng)域的高級(jí)機(jī)器人的開發(fā),機(jī)器人的主要用戶是政府和軍方,機(jī)器人產(chǎn)業(yè)的市場(chǎng)化在此階段遠(yuǎn)不及日本。第三階段是20世紀(jì)80年代中后期至90年代初期,美國(guó)政府真正開始重視工業(yè)機(jī)器人的研發(fā)和推廣,美國(guó)標(biāo)準(zhǔn)局和職業(yè)安全與衛(wèi)生管理局開始商討并且建立美國(guó)機(jī)器人國(guó)家標(biāo)準(zhǔn)。隨著機(jī)器人制造商的生產(chǎn)技術(shù)日臻成熟,功能簡(jiǎn)單的一代機(jī)器人逐漸不能滿足實(shí)際需要,美國(guó)開始重視開發(fā)具備視覺(jué)、觸覺(jué)、力感等功能的二代機(jī)器人。第四階段是90年代后期,美國(guó)在機(jī)器人軟件領(lǐng)域處于領(lǐng)先地位。在語(yǔ)音識(shí)別技術(shù)上,美國(guó)科技公司蘋果、谷歌和微軟都在加緊布局;在圖像識(shí)別領(lǐng)域,F(xiàn)acebook等公司的人像識(shí)別、圖像分析技術(shù)初露端倪。

美國(guó)是全球工業(yè)機(jī)器人第三大市場(chǎng)。受到生產(chǎn)自動(dòng)化的發(fā)展趨勢(shì)以及美國(guó)重振制造業(yè)的戰(zhàn)略影響,2014年美國(guó)機(jī)器人市場(chǎng)規(guī)模達(dá)到2.6萬(wàn)臺(tái),較2013年增長(zhǎng)了11%。但是機(jī)器人本體利潤(rùn)少、技術(shù)含量低,美國(guó)制造機(jī)器人本體的制造商較少,更多的企業(yè)注重于技術(shù)方面的研發(fā)。截至2015年,美國(guó)共申請(qǐng)1.6萬(wàn)余件相關(guān)專利。在機(jī)器人技術(shù)分類方面,除了機(jī)械手、控制單元、焊接、機(jī)床零件等基礎(chǔ)技術(shù)除外,美國(guó)的高智能、高難度的國(guó)防機(jī)器人、太空機(jī)器人已經(jīng)開始投入實(shí)際應(yīng)用。

2012-2014年美國(guó)工業(yè)機(jī)器人新裝機(jī)量情況

為滿足美國(guó)制造廠商的現(xiàn)代化生產(chǎn)線需求,美國(guó)本土加速機(jī)器人的安裝工作,2010-2013年,美國(guó)機(jī)器人銷售額的年均復(fù)合增長(zhǎng)率為18%。2014年1月,美國(guó)工業(yè)機(jī)器人保有量為22萬(wàn)臺(tái),制造業(yè)的工業(yè)機(jī)器人密度達(dá)到152臺(tái)/萬(wàn)人,部分自動(dòng)化工業(yè)領(lǐng)域工業(yè)機(jī)器人密度甚至達(dá)到1111臺(tái)/萬(wàn)人。

補(bǔ)充:美國(guó)當(dāng)?shù)貢r(shí)間8月3日,IBM官方宣布了他們的最新成果——首個(gè)人造神經(jīng)元,可用于制造高密度、低功耗的認(rèn)知學(xué)習(xí)芯片。這意味著人工智能的底層硬件基石已完成。

(三)韓國(guó)

韓國(guó)機(jī)器人產(chǎn)業(yè)起步晚、發(fā)展速度快。韓國(guó)在上世紀(jì)90年代初期建立了工業(yè)機(jī)器人產(chǎn)業(yè)體系,政府的推動(dòng)作用對(duì)于韓國(guó)機(jī)器人產(chǎn)業(yè)發(fā)展起到了重要作用。2004年韓國(guó)政府啟動(dòng)“無(wú)所不在的機(jī)器人伙伴”項(xiàng)目后機(jī)器人產(chǎn)業(yè)步入快速發(fā)展期。2008年,《智能機(jī)器人促進(jìn)法》將機(jī)器人列為國(guó)家級(jí)戰(zhàn)略性產(chǎn)業(yè),對(duì)于人才培育、質(zhì)量把控和平臺(tái)搭建方面進(jìn)行了頂層設(shè)計(jì)。2012年,韓國(guó)知識(shí)經(jīng)濟(jì)部發(fā)布了十年為期的《機(jī)器人未來(lái)戰(zhàn)略2022》,計(jì)劃投資3500韓元使機(jī)器人產(chǎn)業(yè)規(guī)模拓展10倍。2013年,韓國(guó)知識(shí)經(jīng)濟(jì)部基于該戰(zhàn)略制定了《第二次智能機(jī)器人行動(dòng)計(jì)劃(2014-2018年)》,提出2018年韓國(guó)機(jī)器人國(guó)內(nèi)生產(chǎn)總值要達(dá)到20萬(wàn)億韓元,出口達(dá)到70億美元,占據(jù)全球20%市場(chǎng)份額的目標(biāo)。

2005-2014年韓國(guó)工業(yè)機(jī)器人市場(chǎng)規(guī)模變化情況

目前韓國(guó)是全球工業(yè)機(jī)器人第四大市場(chǎng)。2014年,韓國(guó)機(jī)器人市場(chǎng)規(guī)模達(dá)到歷史第二高的2.47萬(wàn)臺(tái),較2013年增長(zhǎng)16%,僅低于2011年的2.55萬(wàn)臺(tái)。韓國(guó)工業(yè)機(jī)器人生產(chǎn)企業(yè)占全球5%的市場(chǎng)份額,機(jī)器人產(chǎn)品主要集中在汽車零部件,特別是電子零部件領(lǐng)域。

(四)德國(guó)

2012-2014年德國(guó)工業(yè)機(jī)器人新裝機(jī)量情況

德國(guó)工業(yè)機(jī)器人發(fā)展極為迅速。德國(guó)政府在工業(yè)機(jī)器人發(fā)展初期起到重要引領(lǐng)作用,20世紀(jì)70年代中后期,德國(guó)政府強(qiáng)制規(guī)定“改善勞動(dòng)條件計(jì)劃”,在某些有毒、有害的崗位施行機(jī)器換人的計(jì)劃。近幾年,德國(guó)聯(lián)邦教研部與聯(lián)邦經(jīng)濟(jì)能源部聯(lián)手推行“工業(yè)4.0”戰(zhàn)略,將物聯(lián)網(wǎng)和信息技術(shù)引入制造業(yè),打造智能化生產(chǎn)模式。

德國(guó)是歐洲最大的機(jī)器人市場(chǎng),也是世界第五大機(jī)器人市場(chǎng)。2014年其工業(yè)機(jī)器人市場(chǎng)規(guī)模超過(guò)2萬(wàn)臺(tái),較2013年增加10%。2010-2014年,德國(guó)工業(yè)機(jī)器人年均增長(zhǎng)率約為9%,主要推動(dòng)力是汽車產(chǎn)業(yè)。根據(jù)德國(guó)機(jī)械設(shè)備制造業(yè)聯(lián)合會(huì)(VDMA)統(tǒng)計(jì),2014年德國(guó)工業(yè)機(jī)器人密度為282臺(tái),是法國(guó)的兩倍、英國(guó)的四倍。 (文章來(lái)源:藍(lán)馳創(chuàng)投BlueRun)