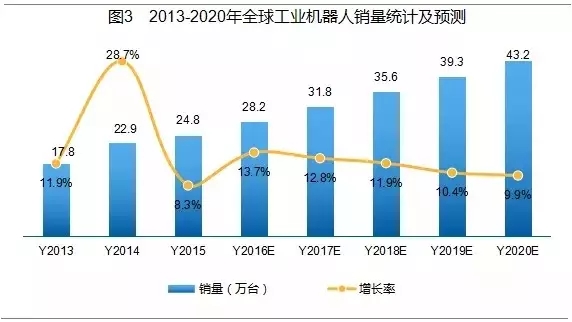

從全球層面來看,亞太地區機器人市場規模約占三分之二。據國際機器人聯合會IFR估計,2015年,全球工業機器人銷量達到了約24.8萬臺,同比增長8.3%。賽迪顧問預計,到2020年,全球工業機器人銷量將突破43萬臺,年均增長率保持將在12%左右,如圖2所示。

相較于工業機器人,全球服務機器人行業目前仍處于起步階段。據IFR統計數據顯示,2014年全球專用服務機器人銷售24207臺,同比增長11.5%;全球個人/家用服務機器人銷售470萬臺,同比增長28%。服務機器人有望成為繼電腦、手機之后的新一代智能終端,尤其在家庭領域將會廣泛普及,預計未來全球服務機器人市場規模也將快速增長。

國內方面,中國連續三年成為全球工業機器人的最大市場。2015年中國機器人銷量增長19.3%,達到6.8萬臺,繼續蟬聯工業機器人最大市場。賽迪顧問預計,未來中國工業機器人市場將繼續保持穩定增長,2020年中國工業機器人市場規模將突破16萬臺,年均復合增長率在19.5%左右,如圖3所示。

在國內服務機器人方面,未來發展趨勢看好,有望超越工業機器人成為下一個藍海。從產業發展來看,服務機器人在國內的發展阻力小于工業機器人,一是國外服務機器人也屬于新興行業,多數公司處在研發階段,時間進程上與國內公司差距不大;二是由于服務機器人針對特定的市場進行研發,可以發揮本土公司與行業緊密結合的優勢,使得國內企業在與國外企業競爭中占據優勢地位;三是服務機器人產品品類更加寬泛,從事傳統產品的企業也有機會步入服務機器人市場競爭中。在人口老齡化和勞動力成本上升的剛性因素驅動下,服務機器人產業也將迎來春天。

橫瞰國內,機器人產業的發展與本地區的工業基礎和科研實力有較大關聯,目前我國機器人產業大體分布于環渤海、長三角、珠三角和中西部地區。

環渤海地區,龍頭企業聚集的自動化制造基地。依托北京、天津等高校及研究所提供的技術優勢,挖掘本地市場的巨大潛力,環渤海地區逐漸形成了產學研相結合的機器人產業鏈。

長三角地區,巨龍云集的機器人研發生產基地。長三角地區是汽車應用優勢明顯的工業機器人集聚區,得益于對于機器人的率先及大量的應用,目前機器人產業基礎扎實,呈現全產業鏈發展態勢。

珠三角地區,市場機會廣闊的機器人應用基地。珠三角地區制造業發達,但集中在裝配和包裝等勞動密集型環節,為加速產業轉型,提高區域經濟的全球競爭力,廣東、福建等多地政府出臺了機器人專項扶持政策。

中西部地區,成本優勢明顯的機器人生產基地。目前中國中西部地區工業機器人產業發展相對落后,不過地區擁有成本等關鍵性優勢,是成本優勢明顯的機器人生產基地,能夠吸引一批企業入駐并共建機器人產業基地,抓住國家工業轉型升級的發展契機。

服務機器人產業總量小潛在需求大

2015年全球機器人公司共獲得5.87億美元投資,與此同時,單個項目投融資金額也在逐年上升。服務機器人在2015年獲得更多投融資機會,特別是在醫療服務領域。

從2014年起,國內工業機器人領域出現了眾多上市公司通過合作參股模式切入機器人領域的情況。相比工業機器人,服務機器人的潛在需求很大,但目前產業總量較小,投資機構多在觀望狀態。

從投資機會上看,有三點需注意。

一是關注在核心零部件環節有重點布局的企業。核心零部件是工業機器人的利潤中心,特別是在減速機領域,是制約降低國產工業機器人成本最重要的因素,盡管目前國產工業機器人減速機研發困難重重,國內產品的性能與國際水平還存在一定差距,但是整體產品的質量正在逐步提高中。

二是人機協作型機器人正在搶占下一個風口。協作型機器人具備小型、輕量化、高度集成等機器人發展的最新趨勢,目前正處于市場推廣的階段,未來此類機器人將主要適用于增長快速的電子行業,以滿足其柔性化、靈活性、高精度的作業要求。

三是軟件和算法引領服務機器人智能化發展。機器人軟件和算法決定了機器人在語言識別、圖像識別、自然語言處理等方面的作業能力,大大增強了產品的“軟實力”。通過深耕軟件以及算法,業內企業可對機器人產品進行智能優化,同時能夠向平臺、網絡、人工智能等方向拓展。作者:張凌燕