近日,國家統計局公布的一組工業機器人產量數據顯示,11月工業機器人產量同比增長4.3%。日前,據數據顯示,工業機器人連續2個月出現正增長,為低迷一年多的全球機器人行業傳達出利好信號。隨工業機器人應用行業細分化加劇,市場對其需求有望回升。據ABIResearch公司發布的最新報告顯示,未來10年,所有機器人子行業都將實現巨大的增長,預計到2030年,市場將達到2770億美元總值,且不會出現平均分配增長現象。

不過,有業內人士表示,工業機器人產量的增長并沒有帶動產值的增長,因為制造行業沒有全面回暖,工廠在采納自動化的時候還是比較保守,加上機器人企業之間的競爭,產品價格沒有提上去,整個產值下滑得很厲害。而且目前整個制造業投入產線改造的比較少,主要靠一些比較大的企業拓展新產線時采納機器人,因為現在一些小廠基本上營收的增長不能覆蓋產線改造成本,或者甚至不增長,所以小廠投入去改造產線的不多。

實際上,在工業機器人產業加速狂奔的多年間,自身發展缺陷也逐漸暴露,主要體現在機器人的穩定性或者說壽命上。這也是我國工業機器人行業面臨的普遍難題。機器人的穩定性跟控制器以及核心部件的耐磨程度等有很大關系,這些核心部件的性能需要提升。

面對存在的技術差距,《中國制造2025》中明確將高檔數控機床和機器人列為重點突破領域,提出突破機器人本體、關鍵零部件及系統集成設計制造等技術瓶頸的目標。

工業機器人與制造業相輔相成。當制造業的集中度提升到一定階段時,工業機器人產業的洗牌期也將隨之到來。因為隨著各個制造業的集中度提升后,以前用不起機器人的小企業被整合或淘汰,大廠就會有一些擴產行為,而新產線的自動化都比較高,尤其是長三角和珠三角地區,所以長期來看,自動化是一個大趨勢。

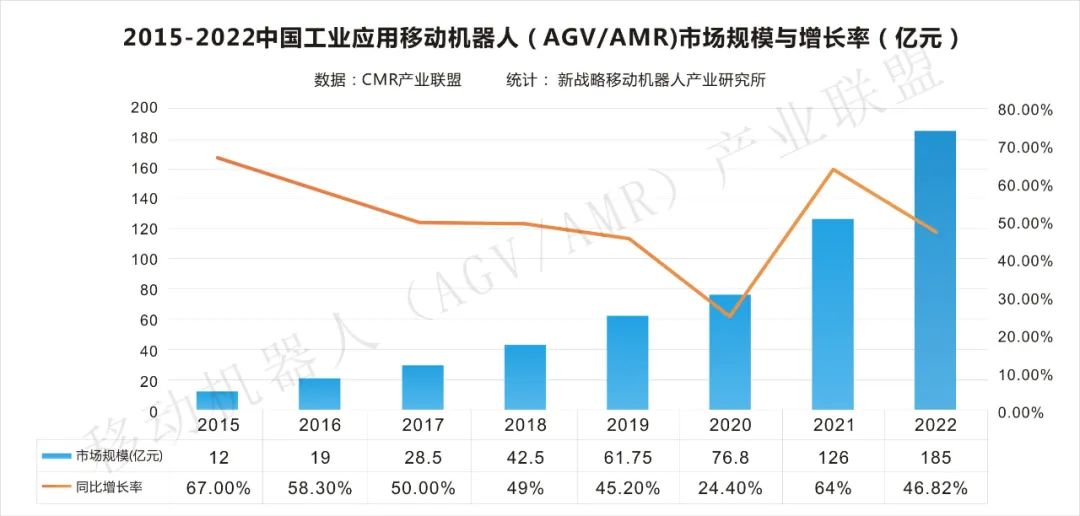

目前,作為工業機器人分支之一的移動機器人,主要應用于搬運、上下物料、倉儲等,隨其應用范圍不斷拓展,預計2022年,移動機器人成為以往工業機器人中發展最迅猛的機器人。隨著機器人技術在行業里應用成熟度越來越高,助推移動機器人市場需求增長,同時將在整個供應鏈中產生持久的變革性影響,將在全球經濟中變得越來越普遍。

自動叉車,從2020年至2030年將迎來年復合增長為58.9%漲至455000臺,所有移動機器人技術收入將突破2240億美元,而工業和協作機器人的收入則為390億美元。一些移動機器人供應商初成規模化,如Balyo,Seegrid等,加上汽車制造商和機器人公司合作,為機器人制造商提供自動化機會。目前,全球叉車出貨量接近100萬,預計2030年,將有一半貨量實現自動化。