公司發布2017年年報,2017年實現收入7.64億元,同比增長76.51%,歸母凈利潤1.38億元,同比增長77.92%。同時,公司發布2018年一季報,2018Q1公司實現收入1.79億元,同比增長30.14%,凈利潤3369萬元,同比增長58.18%。

17年各業務板塊均大幅增長,一季度業績接近預告上限:公司全年實現收入7.64億元,同比增長76.51%,歸母凈利潤1.38億,同比增長77.92%。公司對業務數據進行重新歸類,工業機器人及自動化應用系統實現收入4.35億元,同比增長84.73%,注塑機配套設備及自動供料系統實現收入2.09億元,同比增長36.15%%,智能能源管理及環境管理系統實現收入1.01億元,同比增長225.58%。2018年一季度,公司實現凈利潤3369萬元,同比增長58.18%,接近一季報預告上限。

綜合毛利率有所下降,費用控制良好凈利潤率保持穩定:受公司業務結構變化、原材料成本上升等因素影響,公司綜合毛利率下降4.88pct至36.78%,凈利潤微升0.06pct至17.97%,基本保持穩定。費用方面,銷售、管理、財務費用率分別為10.92%、8.73%、-0.36%,分別同比-3.33pct、-0.14pct、+0.36pct。其中,管理費用增長較快,主要是研發費用達到4346萬元,同比增長115.25%。

國內機器人行業面臨歷史機遇期,公司有望繼續保持高成長:根據國家統計局數據,2017年國內機器人產量達到13.11萬臺,同比增長68.10%,2018年一季度產量3.30萬臺,同比增長29.60%,繼續保持高增長,國產機器人行業面臨歷史機遇期。公司為國內機器人新銳,客戶包括美的、海爾、比亞迪、長城汽車、格蘭仕、格力、捷普綠點、TCL、伯恩光學等知名企業。公司擁有強大的銷售網絡,在深挖客戶需求的基礎上,形成標準化產品或模塊,在通過自身強大的銷售網絡向龐大的客戶群體進行推廣,用規模化來降低產品成本,從而快速搶占市場。在這一模式下,公司有望繼續保持高成長。

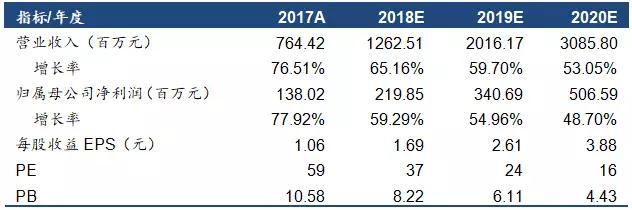

盈利預測與投資建議:我們預計公司2018-2020年凈利潤分別為2.20億、3.41億和5.07億,對應PE分別為37倍、24倍和16倍,維持“買入”評級。

風險提示:下游行業自動化需求不及預期,行業競爭加劇等。