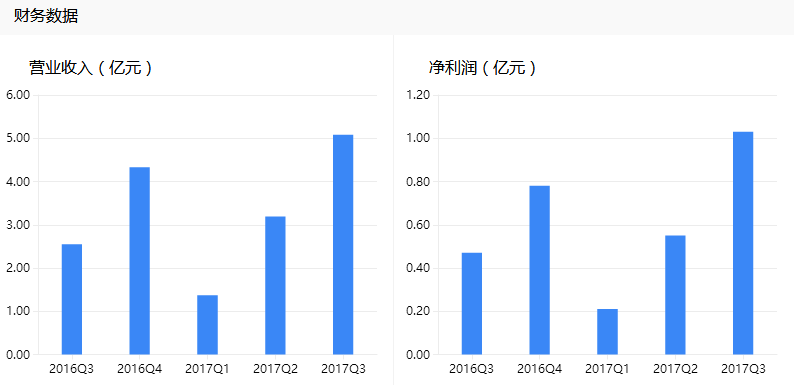

事件:公司發布2017業績預告,預計全年實現歸母凈利潤1.3億元-1.45億元,同比增長67.58%-86.92%,符合市場預期。

點評:

■全方面修煉內功,預告凈利繼續大增。公司多年深耕自動化領域。報告期內,一方面公司大力投入研發,產品種類不斷豐富,自動化應用解決方案進一步優化,生產、銷售獲得提升;另一方面,公司進一步完善營銷體系建設,提升區域服務水平,盈利能力有所增強。據公告,公司報告期內非經常性損益約1500萬元,扣除非經常性損益影響,公司凈利潤增長85.36%~109.54%%,增長強勁。

■下游需求持續向好,機器人業務增長動力足。隨著劉易斯人口拐點到來,我國機器換人大潮將快速到來,制造業面臨轉型升級,對機器人的數量及質量需求也越來越高,我國將迎來機器人產業大發展時期。據國家統計局資料顯示,2017年1-11月中國工業機器人產量達11.8萬臺,同比增長68.8%,預計全年的產量將突破13萬臺,同比增長79.56%。

公司機器人業務廣泛應用于注塑、3C、汽車零部件、家用電器、玩具、醫療器械等多個領域,立足自身控制器技術優勢,通過優質的銷售能力從同行中迅速脫穎而出,有望受益產業發展大潮加速發展。

■完成野田股份20%股份收購,繼續完善制造能力。據公告,公司已完成野田股份20%股權的收購。野田主要產品為汽車超聲波焊接機、汽車熱鉚焊接機、汽車熱鉚超聲波焊接機,是上海大眾、一汽奧迪、廣汽、長城汽車等知名汽車制造企業直接供應商。收購后公司有望結合自身優勢,幫助野田提高其自動化水平;野田也將利用其深耕汽車領域的經驗及客戶優勢,與公司現有業務形成協同,增強產品競爭力。公司汽車板塊業務有望大大增強,業績再增新增長極。

■積極擴產適應銷售快速增長態勢,致力標準化生產提速增效。據公告,公司擬與東莞市沙田鎮政府簽訂投資協議,在沙田鎮保稅區投資建設海外科技園項目,用于擴充機器人產能,計劃總投資不低于 16.5 億元人民幣。此外,公司通過提煉非標業務中的通用工藝,形成標準化模塊,減少非標部分設計時間,提高綜合服務效率和質量。隨著產能的擴充和增效措施的發力,公司有望進一步擴大自身競爭優勢,增厚公司業績。

■投資建議:我們預計公司2017年-2019年收入為6.99億元、10.47億元、14.64億元,凈利潤為1.46億元、2.11億元、3.03億元;公司競爭優勢明顯,積極外延拓展,維持買入-A 投資評級,6個月目標價為81.00元,相當于2018年50倍動態市盈率。

■風險提示:下游行業景氣度放緩,整合效果不及預期